Blog

¿Que medidas puede adoptar tu negocio durante la crisis – COVID19 – CORONAVIRUS?

Cuales son las medidas a adoptar en la crisis del coronavirus? Como va a afectar el COVID19 a tu empresa

Calendario Renta 2019

Compartimos con nuestros lectores el calendario de renta 2019. Durante esta campaña de IRPF, el equipo fiscal de Asesoria Centro estará trabajando para ayudar a nuestros clientes con su declaración. Novedades en la declaración de renta 2019 Este año se ha...

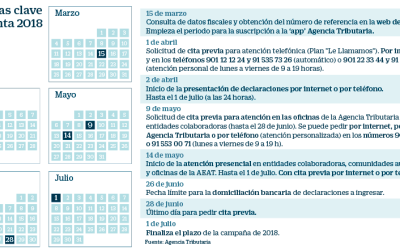

Declaración de la Renta 2018 – 2019

El pasado 2 de abril de 2019 arrancó la campaña de la Renta 2018. Desde entonces, los contribuyentes tienen tres meses (hasta el 1 de julio) para presentar su declaración. La Agencia Tributaria ya ha puesto a disposición de los contribuyentes los datos fiscales, la...

¿ Quieres ahorrar con tu declaración de Renta ? – Vivienda Habitual

Sigue nuestros consejos para ahorrar con tu declaración de renta 2017-2018, si tienes dudas con tu declaración nosotros te ayudamos a hacerla Hasta 1.356 euros por vivienda habitual En lo que respecta a la deducción por vivienda habitual, los economistas...

Calendario de la declaración de la renta 2017-2018

Desde el 4 de abril hasta el 2 de julio es el plazo para la campaña de renta 2017-2018. ¿Quieres que te ayudemos para ahorrar con tu declaración de renta? contactanos Hasta el 27 de junio: Fecha límite para declaraciones de renta y patrimonio 2017 con...

Tu Renta desde 35€, consúltanos!

Sabías que en realizamos tus trámites para la declaración de la renta 2018-2019? Además, tienes disponible el mejor precio, desde 35€. Dispón de los mejores profesionales para ayudarte en tus gestiones y ahórrate dolores de cabeza y complicaciones con la Campaña de la...